EXCLUSIV Cristian Socol: Lecția de macroeconomie. Strict confidențial – ce argumente am pus pe masă la negocieri contra creșterii TVA

Grupul social-democrat înțelege nevoia de consolidare fiscal-bugetară calitativă, echitabilă social și sustenabilă pe termen mediu și lung. Am explicat la tablă, cu grafice, în grupul de lucru de la Cotroceni că modelul economic actual nu mai poate susține viteza de convergență ridicată din ultimii 25 de ani – amintind că România a avut cea mai ridicată viteză de convergență dintre țările europene postaderarea la UE.

Am argumentat Președintelui României și colegilor de la celelalte partide că tranziția către un nou model de dezvoltare presupune introducerea impozitului progresiv (măsură structurală de creștere a veniturilor, pentru a reduce faliile din societate și polarizarea economică și socială dramatică), presupune o rată mai mare de ocupare, investiții în educație, cercetare – dezvoltare – inovare, o arhitectură instituțională modernizată și programe de stimuli pentru sectoarele cu valoare adăugată crescută – din intensitatea tehnologică medie / ridicată și orientate spre export. Tranziția de la o economie bazată pe factori (de tip ”ajungere din urmă”) la una bazată pe inovare nu se poate face decât prin investiții în tehnologie și capital uman și printr-o reformă fiscală echitabilă. Nevoile de dezvoltare actuale și viitoare ale României nu mai pot fi susținute de un regim fiscal bazat pe cotă unică, un experiment specific unor economii mici. Contra propagandei interne, sunt instituții prestigioase (Comisia Europeană, Fondul Monetar Internațional, Banca Mondială și OECD) care arată că regimul exotic al cotei unice și-a finalizat potențialul de ani buni și ține în loc dezvoltarea României (fixând-o în capcana venitului mediu, stagflație).

Am susținut acolo că sunt de acord ca negocierile din grupul tehnic să fie total transparente, chiar dacă au existat puncte de vedere diferite, argumentate. Deoarece nu s-a putut realiza acest lucru, voi prezenta în câteva analize punctele de vedere susținute de grupul nostru, detaliind argumentele din spate. Este un exercițiu de respect pentru cei care ne-au trimis acolo – cei care gândesc și votează social-democrat și decidenții politici aleși să îi reprezinte.

Argumente

Astăzi, voi prezenta argumentele pentru care ne-am opus creșterii TVA general și unele cote de TVA redus, propunând în schimb, cu același impact bugetar, introducerea unui impozit diferențiat echitabil până la 31 decembrie 2025 și a impozitului progresiv cu globalizarea veniturilor de la 1 ianuarie 2026.

1. Am susținut că pentru a fi echitabilă și a avea șanse de succes, consolidarea fiscal-bugetară trebuie să fie echitabilă, cu povară mai mare pe cei care ”pot suporta” și povară mai redusă pusă pe cei vulnerabili. Asta arată toate lecțiile de consolidare fiscal-bugetară din țările europene realizate în ultimii 30 de ani. Creșterea TVA general și mai ales mărirea TVA redus urcă povara fiscală pe umerii celor cu venituri mici. TVA este un impozit regresiv, suportat într-o măsură mai mare de către cei cu o pondere mai mare în coșul de consum la alimente medicamente utilități etc. Deci, cu cât ești mai sărac, cu atât suporți o povară mai mare.

2. Am dovedit că o creștere a TVA general și a cotelor reduse la produsele de bază va avea un puternic impact inflaționist și va conduce la deprecieri consistente ale puterii de cumpărare. Circa 2,8-3 puncte procentuale în plus la inflație și manifestarea efectelor de runda a doua conduc la evoluții/cifre îngrijorătoare privind reducerea puterii de cumpărare a tuturor românilor (dar cu precădere a celor vulnerabili). La pachet cu creșterea explozivă a prețurilor la energie (efect al liberalizării prețului de la 1 iulie 2025 – căci iată, în România liberalizarea = exclusiv creșteri de prețuri, virtuțile pieței libere funcționează doar în teoria libertariană în cazul monopolurilor / oligopolurilor naturale) și cu creșterea accizelor la combustibil, atingerea unei cifre de 10-12% a inflației nu mai pare o surpriză. Suprapusă înghețării salariilor bugetarilor (în fapt reducerea veniturilor prin Pachetul fiscal) și a pensiilor precum și impunerii CASS la pensiile mai mari de 3000 lei, măsura va conduce la o scădere estimată a puterii de cumpărare de 22-25% în rândul pensionarilor, de 18-22% în rândul bugetarilor și de 9-12% pentru ceilalți lucrători. Mai mult, va apărea un efect psihologic consistent pornind de la percepția de ”prețuri toxice” – se va intra într-o spirală inflaționistă cauzată de anticipările privind explozia prețurilor.

3. Am argumentat că o creștere a TVA va avea și un puternic impact contracționist. Pachetul de măsuri propus (cu pilon în creșterea cotelor de TVA) va conduce la o cădere economică cuprinsă între 0,4 și 0,9% – scenariu de simulare cu un grad ridicat de probabilitate. Am arătat că ”socoteala de acasă nu se potrivește cu cea din târg”, argumentând că un calcul mecanic al impactului bugetar adus de măsura creșterii TVA nu poate fi credibil, trebuind să fie aplicați coeficienți de corecție. Valul contracționist al pachetului de măsuri poate provoca și o reducere a veniturilor bugetare reale la buget, nu putem exclude acest scenariu! Măsura creșterii TVA va reduce competitivitatea producătorilor români pe piață; apar scumpiri în cascadă și dificultăți pentru IMM-uri. Creșterea TVA poate mări evaziunea. Creșterea TVA poate induce o schimbare de comportament de tip ”cumpără înainte de a fi mărită taxa”, putându-se ajunge la un ”boom” al cererii înainte de mărirea TVA și o prăbușire a consumului după 1 august.

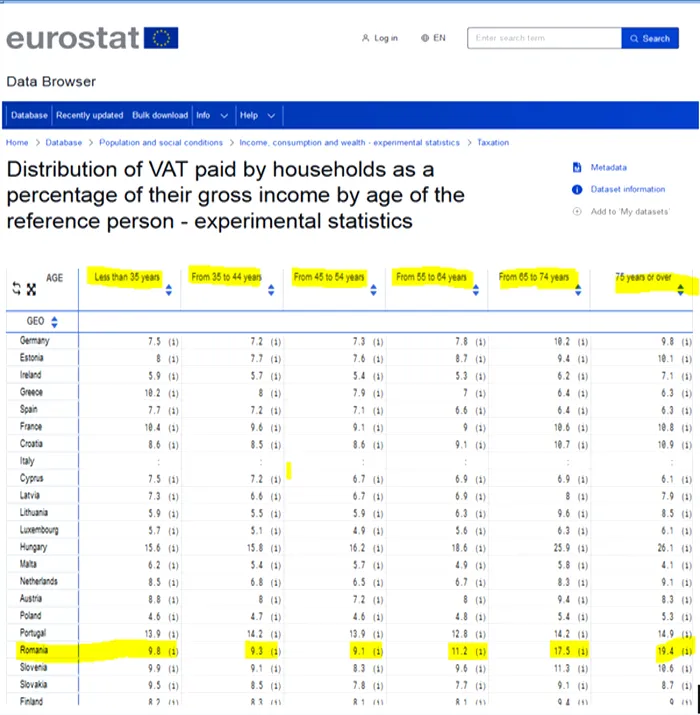

4. Am susținut argumentat că în Romania, pensionarii vor suporta dublu ca povară creșterea TVA față de cei de vârsta medie și tineri. Datele Eurostat arată că procentul din venit plătit ca TVA de către persoanele trecute de 65 de ani este de 17,5% (vârsta cuprinsă între 65 și 74 ani) și 19,4% (vârsta mai mare de 75 ani), față de 9,1-9,8% la persoanele cu vârsta mai mică de 54 ani.

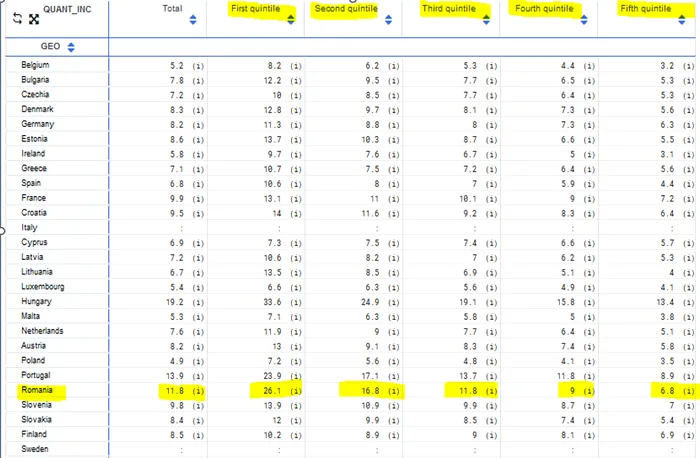

5. Am adus un al doilea argument aici – gospodăriile cele mai sărace vor suporta o povară disproporționat mai mare decât gospodăriile cele mai bogate. Tot datele Eurostat privind ponderea TVA plătit din veniturile totale pe gospodării sărace/bogate arată că în România, cele mai sărace 40% dintre gospodării (primele 2 quintile) vor suporta o povară de 3-4 ori mai mare decât cele mai bogate 40% dintre gospodării.

6. Având în vedere datele statistice de mai sus, am argumentat că nivelul cotei reduse la alimente, medicamente, apă pentru irigații și mai ales cărți trebuia să scadă / rămână la 5%. Creșterea cotei reduse de TVA la produse de bază va adânci povara ridicată pusă de pachetul fiscal asupra celor cu venituri mici. Prin creșterea cotei reduse la 11%, România va ajunge în topul UE privind cota de TVA cea mai ridicată la produsele enumerate mai sus și printre puținele țări din UE care au doar două cote. Câteva exemple pentru alimente și medicamente de bază, Austria are 10%, Belgia 6%, Bulgaria 9%, Croatia 5%, Cipru 5%, Estonia 9%, Franța 5,5%, Germania 7%, Italia 4%, Ungaria 5% etc Cât despre TVA crescută la cărți, impactul bugetar marginal este copleșit de impactul educațional și cultural – pozitiv, bineînțeles – adus de lectură. Din contră, am susținut aici un program de sprijin finanțat din buget și fonduri europene pentru sprijinul editurilor și al librăriilor în format fizic. O națiune puternică nu se poate construi în condițiile în care datele oficiale Eurostat arată că doar 30% dintre românii de peste 16 ani au citit o carte în ultimele 12 luni (pe ultimul loc în UE).

7. Am argumentat cu explicații, corelații, simulări de impact și distribuția poverii de ce era mult mai bună implementarea impozitului progresiv cu globalizarea veniturilor cu 2 cote și deduceri (10% până la 3400 euro pe lună, 40800 euro pe an și 20% pe diferența a ceea ce depășește această sumă – apropo, Polonia are 2 cote 12% si 32%, cu deduceri!). Cu același efect asupra bugetului precum o majorare a TVA cu 2 puncte procentuale, introducerea unui impozit progresiv ar fi avut un impact inflaționist și contracționist semnificativ mai redus. Ar fi adus România mai aproape de modelul fiscal al statelor dezvoltate din UE și la nivel global (nu mai inventăm noi roata!) – în prezent, doar patru țări din Uniunea Europeană mai păstrează cota unică: România, Bulgaria, Ungaria și Estonia. Prin aplicarea impozitului progresiv, povara ajustării nu s-ar mai fi concentrat aproape exclusiv asupra celor cu venituri mici și medii iar polarizarea economică și socială nu doar că nu s-ar fi adâncit, ci ar fi început să se reducă.

Aceasta era într-adevăr o reformă fiscală echitabilă și justă, așa cum s-a angajat România în fața Comisiei Europene prin Planul Național Bugetar Structural 2025-2031. Era o soluție structurală pentru creșterea veniturilor bugetare, atenua prăpastia tot mai mare dintre majoritatea cu venituri mici și medii și o minoritate cu venituri mari și foarte mari, contribuind astfel la reducerea inegalităților. În plus, ar fi creat un spațiu fiscal sustenabil pe termen mediu și lung, esențial pentru finanțarea viitoarelor cheltuieli în domenii critice precum sănătatea, apărarea, educația și infrastructura și ar fi ar fi contribuit și la diminuarea evaziunii fiscale. Alături de alte măsuri fiscale structurale, pe care le voi detalia în analizele viitoare, ar fi putut susține un nou model de dezvoltare economică pentru România. Nu s-a dorit implementarea impozitului progresiv ca alternativă, pe baza unor motive pur ideologice.