Câți români și-au refinanțat creditele și ce previzionează bancherii? Gabriela Folcuț (ARB): „Costurile la care populația și companiile se împrumută sunt influențate de prima de risc a țării”

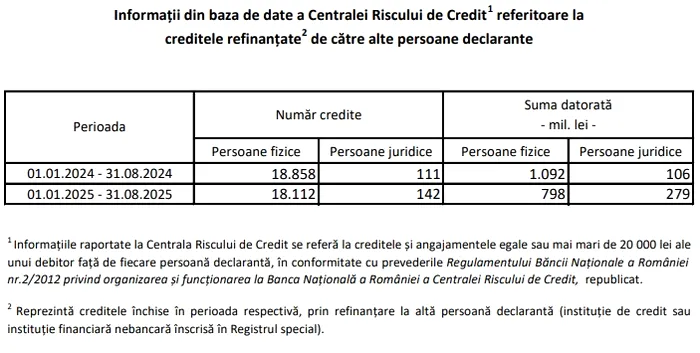

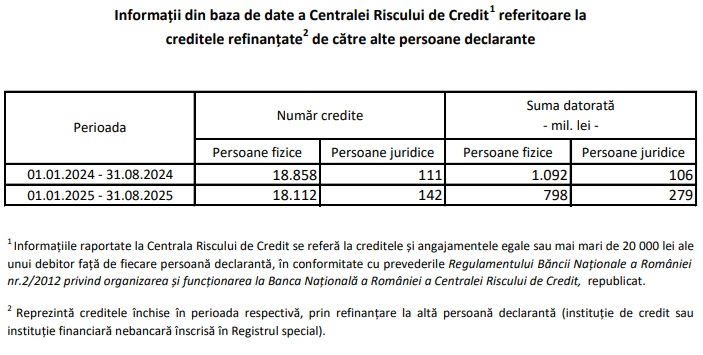

Decizia de refinanțare a creditelor diferă în cazul persoanelor fizice, față de cele juridice, conform celor mai recente date disponibile, pentru primele opt luni din 2025, furnizate de reprezentanții Băncii Naționale a României, la solicitarea Mediafax.

Solicitarea a venit în contextul în care refinanțarea este o soluție recomandată de analiști financiari românilor care au creditele cu dobânzi variabile, din cauza creșterii indicatorului IRCC.

Indicele de referință pentru creditele consumatorilor (IRCC) a crescut, din 1 octombrie, de la 5,55% la 6,06%, conform calculelor Băncii Naționale a României exclusiv pe baza tranzacțiilor interbancare.

Evoluția creditelor refinanțate

Potrivit celor mai recente date furnizate de reprezentanții BNR, în primele opt luni din 2025 față de același interval al anului trecut:

- Numărul creditelor refinanțate de persoanele fizice a scăzut cu 4%

- Numărul creditelor refinanțate de persoanelor juridice a crescut cu 27%

- Suma datorată aferentă de persoanele fizice a scăzut cu 27%

- Suma datorată aferentă de persoanele juridice a crescut cu 163%

Mai exact, în primele opt luni din 2025, față de aceeași perioadă a anului trecut:

- Numărul creditelor refinanțate de persoanele fizice a fost de 18.112, în scădere față de 18.858

- Numărul celor refinanțate de persoanele fizice este mult mai mic, respectiv 142, în creștere față de 111

- Suma datorată de persoanele fizice a fost de798 de milioane de lei, în scădere față de 1,02 miliarde de lei

- La persoanele juridice suma a fost de 279 de milioane de lei, în creștere consistentă față de cele 106 milioane de lei.

Sursa: BNR

Estimări privind creditarea

Gabriela Folcuț, director executiv al Asociației Române a Băncilor (ARB), a interpretat succint datele BNR, alături de o previziune privind evoluția împrumuturilor.

„Băncile acordă, în prezent, credite ipotecare în lei cu dobânda anuală efectivă, care reprezintă costul total al creditului cunoscut de către bancă, sub nivelul ratei inflației, care este de 9,88% în luna septembrie. Și la creditele de consum, unele dobânzi anuale efective se situează sub nivelul ratei inflației”, a explicat Gabriela Folcuț.

Potrivit directorului executiv al ARB, apetitul populației pentru refinanțare poate fi influențat marginal de creșterea IRCC, pe fondul instabilității existente în prima parte a anului, și de efectele ajustărilor fiscale implementate la nivel național, dar necesare pentru corecția deficitului bugetar.

„Interesul populației pentru refinanțare va reveni în special când vom asista la reducerea dobânzilor, evident la scăderea IRCC pentru creditele cu dobândă variabilă acordate în moneda națională persoanelor fizice”, arată Gabriela Folcuț.

Directorul executiv al ARB a detaliat și elementele esențiale pentru costuri mai reduse.

„România are nevoie de statutul de țară recomandată pentru investiții și de o rată a inflației cât mai scăzută. Un rating bun asociat României se poate obține prin stabilitate politică și guvernamentală, prin corectarea dezechilibrelor macroeconomice și prin menținerea stabilității financiare. Toate acestea, alături de o inflație în scădere, ar asigura costuri de împrumut mai reduse pentru companii, populație și stat. România poate atinge acest deziderat”, potrivit reprezentantei bancherilor.

„Costurile la care populația și companiile se împrumută sunt influențate de prima de risc a țării, de rata inflației și de dobânda de politică monetară, precum și de condițiile de pe piața financiară internă – inclusiv nivelul dobânzilor la depozite și riscul de neperformanță din economie”, a conchis Gabriela Folcuț.